摘要:写在前面的话过去的一周,俄乌开战,金融证券市场一片哀嚎,但唯独两者股逆市上涨。港股快运第一股-安能物流,自从被纳入恒生综合指数后大涨,目前已从谷底的4.71港元涨至5.74港元;A股首家IPO快递股-德邦快递,则是被收购传言再起后开始连涨三...

过去的一周,俄乌开战,金融证券市场一片哀嚎,但唯独两者股逆市上涨。

港股快运第一股-安能物流,自从被纳入恒生综合指数后大涨,目前已从谷底的4.71港元涨至5.74港元;

A股首家IPO快递股-德邦快递,则是被收购传言再起后开始连涨三天,更是在周五收盘时直接涨停至12.66元;

作为快运市场的老对手,德邦和安能这几年的策略已截然不同,安能向“左”聚焦快运,德邦向“右”抱团取暖,2022年的初始快运江湖已有大事发生,会不会风起云涌呢,大家往下看。

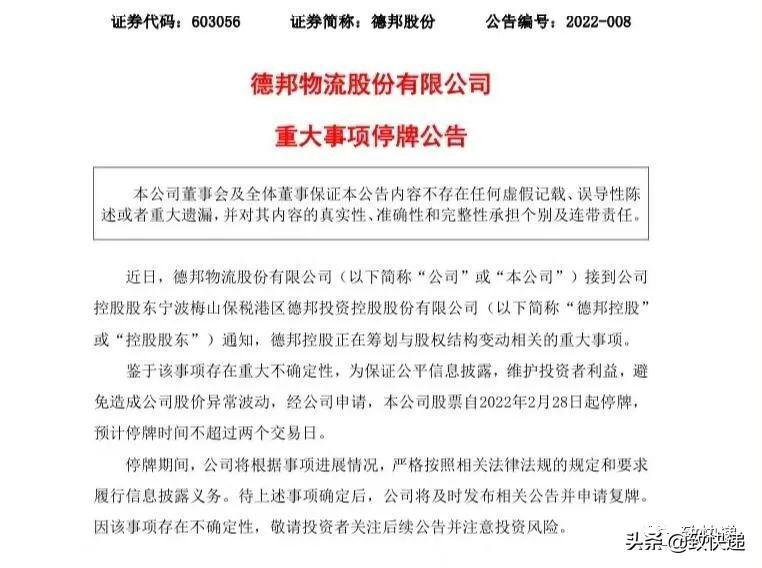

01 德邦停牌 股权结构发生变化

2月27日德邦发布最新公告:因德邦控股正在筹划与股权结构变动相关的重大事项,为维护投资者利益,避免造成公司股价异常波动,本公司股票自2022年2月28日起停牌,预计停牌时间不超过两个交易日。

此公告一出,行业顿时一片哗然,莫非江湖中的“传言”是真的,德邦真的要“卖身”?是何“原因”?谁“接手”?是“福”还是“祸”?

首先为什么会成真?从最近公开的业绩预告可以看出端倪,2021年净利润仅0.73-1.86亿元,同比下降67%-87%,而扣非净利润则首亏,预计亏损1.60亿-2.73亿元,同比去年下降176%-230%,作为曾经最赚钱的零担企业,德邦这几年的日子确实很不好过。

其次是究竟谁来接盘?传言最多的则是京东物流,可曾6.14亿元入股德邦现持股6.5%第二大股东的韵达呢?何况京东物流已经30亿收购了跨越,以及有自己独立的陆运零担板块,再花重金买一家和自己业务重合的物流企业,有意义吗?或者是字节跳动、阿里、拼多多这些电商巨头们?

最后就是利好还是利空?德邦1996年创建,凭借标准化和人才体系成为零担巨头,但转型更名主攻快递业务后,2018年A股上市以后,业绩开始下滑,人才开始流失,创始人老崔出山后坚持变革但收效甚微,如今撤网点裁员工控制成本,谋求生存发展立足,投入巨头怀抱未尝不是一件好事?

德邦向“右”,或许是时代的选择,但错过在追赶已然晚矣,抱团也许是种解脱。

02 安能纳入 港股恒生综合指数

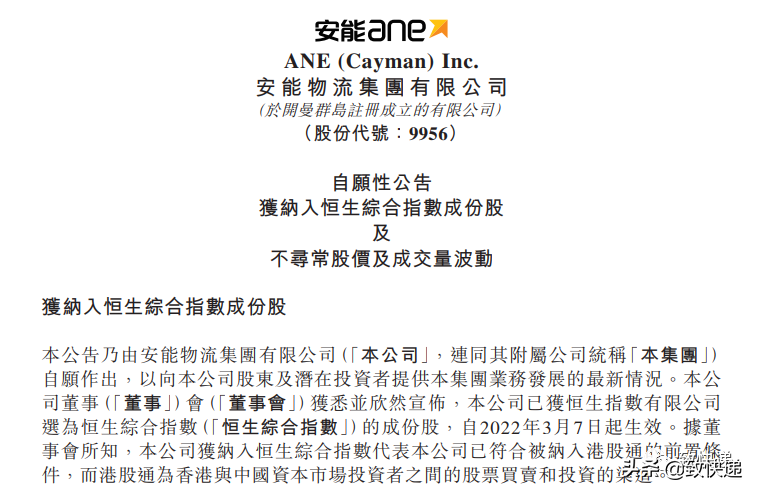

近期安能同样发布公告:自2022年3月7日起,安能物流(股票代码:9956)已获恒生指数有限公司选为恒生综合指数的成份股,表明安能物流已符合被纳入港股通交易的资格标准,意味着自内地投资者即可通过港股通购买安能股票。

仅上市三个月就获准入,可见资本市场对其公司价值及行业代表性的肯定和认可,是何原因让资本看好?依靠什么发展?潜力在哪里?

首先肯定还是业绩突出!从上市后发布的首份业绩预告可以看出,2021年货运量增加不少于20%、收入增加不少于30%,毛利增加略少于10%,依旧保持稳定的增长态势,且内部高层多次增持+回购,可见对其发展信心十足。

然后就是依靠核心业务持续发展!成立于2010年的安能物流,作为后起之秀以加盟制的形式迅速抢占中低端市场成为行业货量王,虽然中间几年也转型做快递,但亏损严重直接砍掉快递业务,重新聚焦快运业务,如今网点已近3万家,日均货量已逼近4万吨,牢牢坐稳零担行业货量第一的宝座。

还有就是零担市场潜力空间大!据有关机构预测2020-2025年未来五年的货量增速为31.5%,且市场规模将增至2万亿,而安能2020年货运量已达1020万吨,在全网型的快运网络中的市场份额占比达17.3%,虽然后有中通快运、韵达快运、顺丰快运等在追赶,但安能依旧会作为领头羊在奔跑。

安能向“左”,以低价强势占领市场,又亡羊补牢迅速调头,未来的路还很长。

03 快运江湖 风起云涌谁主沉浮

德邦和安能作为曾经和当下快运市场的风向标,一举一动都会牵动着整个快运江湖的神经,2022年的快运市场势必会掀起一场风起云涌的“战争”。

如今的主流快运市场如果分类的话,从竞争发展策略来看,可以划分为两类,一种是向“左”进攻型,一种则是向“右”抱团型。

主张向“左”进攻型的代表企业首先是安能、中通快运、韵达快运这些加盟制的快运企业,从起网到壮大,依靠的进攻武器很简单,就是价格,以低价去抢占中低端的市场,再以规模效应去降低成本,价格战从快递烧到快运,好处就是市场份额逐年提升,但坏处则是一线的加盟商最受伤害。

其次以进攻为主的代表企业就是顺丰快运,得益于速运大网的业务利润支撑,顺丰杀入快运板块最初也是凭借价格,以略低于德邦零担的价格和自身的品牌效应,迅速在中高端市场站稳,再加上收购成立顺心捷达,双网的协同作战,全面进攻高中低端市场,目前也已到了收网提利润的时刻。

而向“右”抱团型的代表企业主要是德邦,从转型到更名上市,德邦的“大件快递”虽有“名”但无“实”,自身的底盘能力并未提升太多,反而是自身的零担业务在内耗,以致让对手有了可乘之机,再加上内部对于“大件市场”始终不坚定有怀疑的声音,使得左右摇摆只能依靠“对手”来“自保”。

抱团取暖、合纵连横,并非真正意义的“投降”,或许是另一种意义上的“崛起”,毕竟为数不多的直营系网络一旦联合,实力不容小觑。

向左还是向右,是坚持还是改变,这是一种选择。

快递行业是前车之鉴,快运行业是重蹈覆辙还是独辟新路,故事还将继续。

2022年,还是要以稳为主。作为一线的行业从业者们,还是不要太过慌张,纵使快递快运江湖怎么风起云涌,大家还是要平静看待,稳定好自己的客户,提升自己的竞争力,才是生存之道。

您觉得呢?欢迎关注、分享、点赞、在看、讨论。